4 Paiements directs et dépenses catastrophiques liés aux accidents de la route à Ouagadougou, Burkina Faso

L. Petitfour, E. Bonnet, I. Mathevet, A. Nikiema, V. Ridde

Introduction

Le poids économique des accidents de la route en Afrique

Selon les estimations de l’OMS en 2019[1], les décès et la perte d’années de vie en bonne santé ont augmenté de 50 % depuis 2000. En 2015, les Objectifs de développement durable ont exigé la diminution des décès et des traumatismes dus à la circulation routière (objectif 3.6)[2]. Les traumatismes dus au trafic routier (RTI) ont des impacts sanitaires et économiques variables selon le niveau de développement : Chen et al. (2019) estiment que même si elle représente 13,2 % de la population mondiale et 14,1% des pertes d’années de vie corrigées de l’incapacité en 2015 dues aux accidents routiers, l’Afrique subsaharienne ne représente que 2,1 % de la perte économique projetée du PIB international entre 2015 et 2030, en raison de son plus faible niveau de productivité (Chen et al. 2019). La charge des traumatismes dus aux accidents de la route est pourtant lourde pour les pays à faible revenu : elle représente 5% du PIB mondial selon le rapport sur la situation mondiale (OMS, 2018). S’appuyant sur des simulations réalisées dans cinq pays à revenu moyen et faible, la Banque mondiale estime que la réduction de la mortalité et de la morbidité routières permettrait d’augmenter le PIB par habitant de 7 à 22% sur 24 ans (Banque mondiale 2017).

Au niveau microéconomique, les preuves de l’impact des traumatismes routiers (TR) dans les pays à revenus faibles et moyens sont de plus en plus nombreuses, mais encore trop minces, en partie à cause de la sous-déclaration des cas (Heydari et al. 2019). Deux examens récents des traumatismes routiers en Afrique et en Afrique subsaharienne n’incluent respectivement que 15 et 13 pays (Adeloye et al. 2016; Vissoci et al. 2017). Wesson et al. (2014) n’inclut que 4 études sur les pays africains relatives à une revue du coût des soins des blessures et des traumatismes dans les pays à revenu faible et intermédiaire. Les aut·eur·rice·s soulignent le fardeau financier causé par les TR, et plaident pour des interventions de prévention, très rentables selon la plupart des publications.

La principale préoccupation concernant les conséquences économiques des TR est leur effet appauvrissant potentiel, surtout si les coûts sont principalement assurés par des dépenses personnelles (Wagstaff et al. 2003; Xu et al. 2007). En outre, la prévalence des dépenses catastrophiques parmi les victimes des TR est plus facile à comparer entre les pays que les montants des coûts. Par exemple, une étude menée au Nigéria révèle que la prévalence des dépenses catastrophiques parmi leur échantillon de victimes de TR est de 86% (Urua et al. 2017). Au Ghana, 45% des personnes blessées nécessitant une intervention chirurgicale au Komfo Anokye Teaching Hospital font face à des dépenses de santé catastrophiques (Gyedu et al. 2020).

S’appuyant sur un ensemble de données originales collectées au Burkina Faso, cette étude vise à estimer les dépenses liées à chaque admission dans l’unique unité de traumatologie de la capitale, à estimer la prévalence des dépenses catastrophiques dues aux TR et à analyser les déterminants socio-économiques de ces dépenses catastrophiques.

Contexte de l’étude

Le Burkina Faso, en Afrique de l’Ouest, a vu sa population passer de 11,8 à 19,2 millions d’habitant·e·s entre 1999 et 2017, avec une concentration dans la capitale. Dans le même temps, le nombre de voitures immatriculées a été multiplié par 4 entre 1999 et 2017, atteignant 375 163, tandis que le nombre de véhicules à deux roues immatriculés a été multiplié par 28 sur la même période, pour atteindre 2 329 427 (INSD). Les accidents de la route sont fréquents mais difficiles à quantifier (Bonnet et al. 2018; Bonnet et al. 2020), le Burkina Faso ne fait pas exception à la tendance à la sous-déclaration en Afrique subsaharienne. À Ouagadougou, la capitale, la population est passée d’environ 709 000 habitant·e·s en 1996 à près de 2,4 millions en 2021. L’urbanisation est désorganisée, entraînant de vastes zones d’habitats informels et précaires autour de la ville. En 2020, la caserne nationale des sapeur·euse·s-pompièr·e·s dit être intervenue sur 12 450 cas d’accidents, ce nombre étant inférieur au nombre total d’accidents pour lesquels la police a été appelée (Bonnet et al. 2018; DOV 2020). À Ouagadougou, la plupart des axes sont saturés, ce qui entraîne une faible vitesse de circulation. Dans ce contexte, quand des accidents se produisent, ils causent des blessures peu graves (Wilmot et Khanal 1999), de sorte que les conséquences sont souvent principalement économiques.

Au Burkina Faso en général, une part importante des coûts de santé est supportée par des dépenses personnelles (35,8% des dépenses totales de santé en 2018 au Burkina Faso selon la Banque mondiale) et moins de 10% de la population est couverte par un régime d’assurance maladie (Ridde 2015; Bocoum et al. 2018). Beogo et al. (2016), ont constaté que sur 1666 personnes de la ville de Ouagadougou qui ont déclaré une maladie ou une blessure dans une enquête de 2011, 96% ont payé elles-mêmes. Le paiement des soins de santé au service des urgences et de la traumatologie de l’hôpital Yalgado ne fait pas exception. Pour chaque traitement (kit, analyse, médicaments), le/la patient·e ou la personne qui l’accompagne doit apporter son ordonnance au bureau de paiement de l’hôpital et payer avant que le traitement ne soit administré.

Étant donné la faible couverture de l’assurance maladie au Burkina Faso et le mécanisme de paiement axé sur les dépenses personnelles, nos principales hypothèses testées sont les suivantes : (i) les prescriptions médicales sont déterminées par la nature des blessures et ne sont pas affectées par les caractéristiques socio-économiques des patients (ii) les ménages comptent principalement sur leurs propres ressources financières pour faire face aux dépenses liées à un accident de la route, et (iii) les ménages pauvres sont les plus susceptibles de faire face à une dépense catastrophique en cas d’accident de la route.

Méthode

Cadre de données

En 2015, l’hôpital Yalgado Ouedraogo était le seul à Ouagadougou à disposer d’une unité de traumatologie d’urgence. Les victimes d’accidents de la route y étaient amenées directement par les pompièr·e·s et les ambulances, sauf si elles souhaitaient être dirigées vers un centre de santé privé. Cette étude englobe toutes les victimes d’accidents de la route amenées au service de traumatologie d’urgence de Yalgado Ouedraogo entre janvier et juin 2015.

La collecte des données

La collecte des données est issue de trois questionnaires : un premier rempli par les internes du service de traumatologie, à l’admission des patient·e·s blessé·e·s, décrivant leurs lésions et les soins prodigués, et deux autres administrés par le biais d’un appel téléphonique à la victime 7 et 30 jours après l’accident entre janvier et juillet 2015. Ils concernent les caractéristiques socio-économiques, les dépenses dues aux traumatismes routiers et le suivi des soins requis. Durant la même période, une enquête parallèle a été entreprise en partenariat avec la police de Ouagadougou pour enregistrer chaque accident pour lequel les autorités ont été appelées, ainsi que les principales informations relatives aux véhicules impliqués, aux victimes, et à la localisation) (Bonnet et al. 2018; Bonnet et al. 2017). Les données ont été collectées grâce au logiciel SPHINX, et toutes les analyses ont été réalisées avec le logiciel Stata, v16 (Stata Corp 2013).

Analyse des données – Sélection des variables

Les variables relatives aux dépenses personnelles ont été obtenues à partir des ordonnances délivrées aux patient·e·s, par le questionnaire d’admission aux urgences, et par les prix unitaires relevés à la pharmacie Yalgado au moment de l’enquête. S’ajoutent la déclaration par les patient·e·s des ordonnances avec lesquelles ils ou elles ont quitté l’hôpital et de leur éventuel retour à l’hôpital pour des soins liés à leur accident.

Nous savons si des soins prescrits ont été achetés ou réalisés afin d’estimer l’ampleur du refus de soins. A partir de ces éléments, nous avons calculé les variables de dépenses personnelles. Il s’agit des dépenses faites pour les soins prescrits au service de traumatologie (y compris la prescription de sortie), et les dépenses liées à la consultation de retour au service de traumatologie s’il y en a eu une. Grâce aux questionnaires du jour 7 et du jour 30, nous disposions également d’informations sur la manière dont les patients finançaient leurs dépenses de santé.

Les dépenses catastrophiques sont généralement définies dans la littérature comme les dépenses ayant la capacité d’appauvrir durablement un ménage, c’est-à-dire qu’elles représentent au moins une certaine proportion de la capacité à payer d’un ménage. La capacité à payer d’un ménage est idéalement le montant de consommation globale auquel on soustrait les dépenses liées aux besoins de base (logement, alimentation (O’Donnell et al. 2008), dans cette étude, aucune désagrégation des éléments de consommation n’est disponible dans le questionnaire. Nous avons donc utilisé la mesure initiale avec les dépenses globales comme dénominateur (Wagstaff et al. 2003; Xu et al. 2007). Le seuil de 10 a été retenu, conformément à la littérature (Urua et al. 2017; Gyedu et al. 2020).

Estimation des dépenses personnelles

Dans une régression des moindres carrés ordinaires (MCO) préliminaire, nous avons introduit les dépenses comme variable dépendante. Les variables indépendantes étaient caractéristiques des lésions : nombre de lésions, score de gravité, localisation des lésions et des variables muettes pour les patients polytraumatisés, la programmation d’une opération et d’une hospitalisation. Cette étape visait à tester l’hypothèse selon laquelle les prescriptions sont déterminées uniquement par la nature des lésions et non par la capacité de paiement des patient·e·s.

Déterminants des dépenses catastrophiques

Pour comprendre les facteurs conduisant aux dépenses catastrophiques, nous avons estimé un modèle de régression MCO pour expliquer le rapport entre les dépenses de santé causées par les TR dans le service des urgences et de la traumatologie et la consommation annuelle totale du ménage. Njagi et al. (2018) fournissent une liste des principaux déterminants des dépenses catastrophiques : le quintile de richesse de la famille, éducation du chef de ménage, zone de résidence (rurale ou urbaine), présence d’une assurance maladie.

Résultats

Profil des accidents

Caractéristiques de notre échantillon

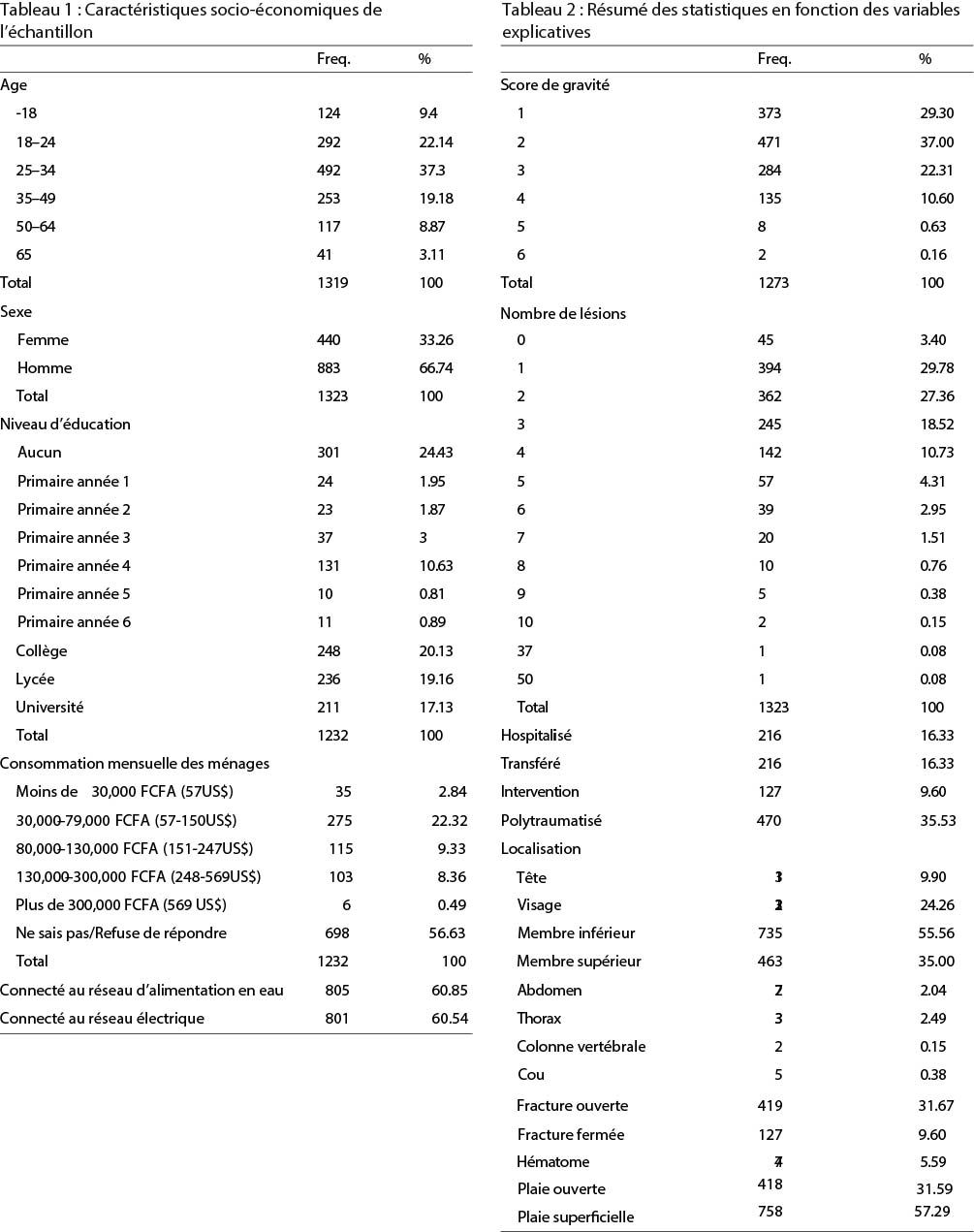

Parmi les 1 867 patient·e·s sollicité·e·s pour participer à l’étude, 1 646 ont accepté (88%). Nous avons réussi à en contacter 1 387 après 7 jours (84%) et 1 323 après 30 jours (80%). Ces 1 323 patient·e·s constituent notre échantillon d’étude. Cet échantillon est composé de deux tiers d’hommes et est jeune : 31% ont moins de 24 ans, plus de deux tiers ont moins de 35 ans (voir tableau 1), et la quasi-totalité des victimes (97%) vit à Ouagadougou. Sur 10 victimes, 9 circulaient sur des deux-roues (85% moto, 5% vélo). En ce qui concerne la consommation mensuelle de leur ménage, 57% des répondants n’ont pas pu choisir une des catégories proposées. Parmi les autres (534, 43%), 6,55% dépensent moins de 57 US$, 51,5% entre 57 US$ et 150 US$. Un cinquième du sous-échantillon dépense entre 151 US$ et 247 US$, et un autre cinquième plus de 248 US$. Moins de 1% du sous-échantillon dépense plus de 569 US$.

Principales caractéristiques des lésions

La plupart des victimes de TR de notre échantillon sont légèrement blessées : près d’un tiers de l’échantillon présente une seule lésion, 60% souffrent de 2 lésions au maximum et moins de 2% présentent plus de 6 lésions (voir tableau 2). Près de 36% des victimes dans l’échantillon sont polytraumatisées (c’est-à-dire blessées à plusieurs endroits du corps). De ce fait, les catégories 1 et 2 du score de gravité (les moins graves) représentent 66% de l’échantillon. Les victimes de la route sont principalement blessées aux membres inférieurs (56%), aux membres supérieurs (35%) et au visage (24%). Les lésions les plus fréquentes sont les lésions superficielles (60% de l’échantillon) et des fractures (40%).

Analyse des dépenses personnelles

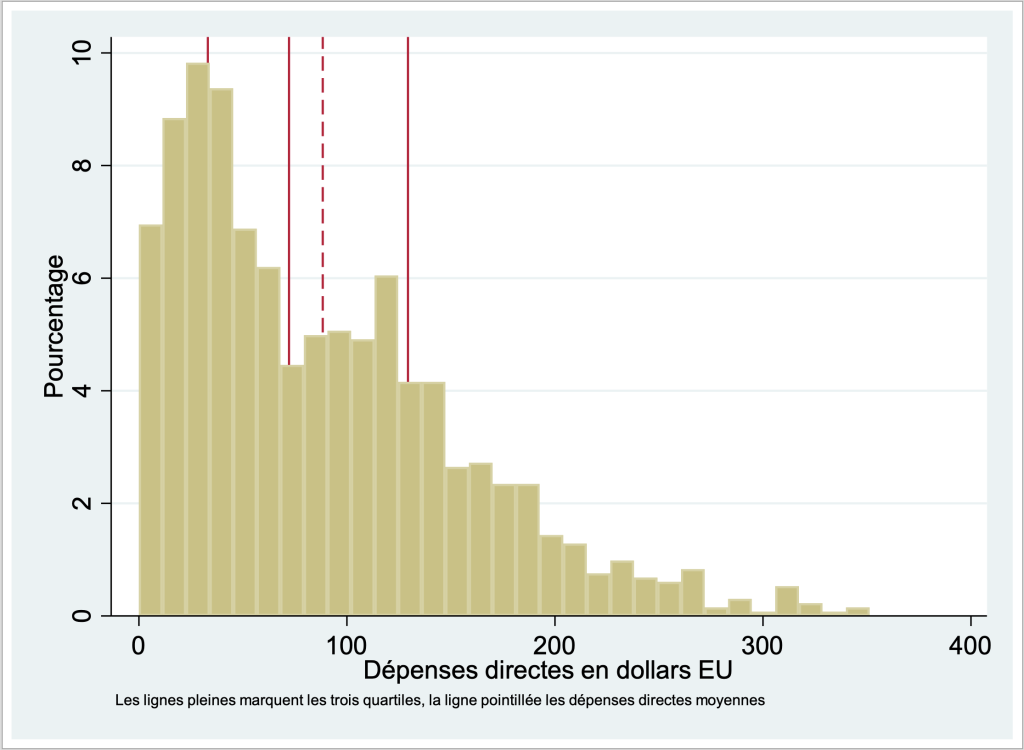

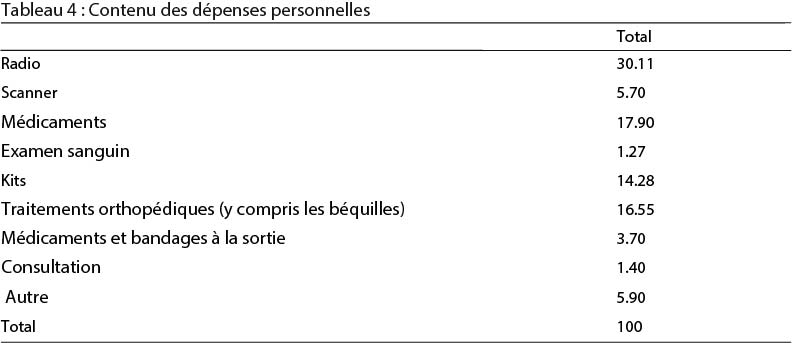

La dépense moyenne dans le service de traumatologie d’urgence est de 88 US$, la médiane est de 72 US$ (tableau 3, Fig. 1). Les refus de soins sont rares (9% pour les scanners et 8% pour les traitements orthopédiques, les soins les plus coûteux), même les prescriptions à la sortie sont largement respectées (80% ont acheté tous les articles prescrits, 20% en ont acheté une partie). Les patient·e·s n’évitent pas ces dépenses, ils et elles trouvent les ressources nécessaires pour les assumer par différents moyens. Les dépenses hors budget sont principalement induites par les radiographies (30%), puis les médicaments (18%), les traitements orthopédiques (16,55%) et les kits (14%) (voir tableau 4). La composition de la facture est différente selon les quartiles de dépenses. Dans le quartile supérieur (valeur moyenne : 165 US$), les traitements orthopédiques représentent 40% des dépenses, les radiographies 30%. Dans le quartile inférieur (valeur moyenne : 17 US$), les médicaments sont la première dépense (33%) et les autres dépenses sont partagées entre les kits (24%), les radiographies (15%) et les bandages (10%). Les traitements orthopédiques ne représentent que 3% des dépenses de ce quartile. Certaines prescriptions, comme les béquilles et les outils orthopédiques, alourdissent la facture pour le ou la patient·e. Un mois après leur accident, plus des trois quarts des personnes interrogées déclarent avoir payé les soins de santé grâce à la famille, 46% ont utilisé leur épargne personnelle, la moitié de l’échantillon a utilisé plusieurs modes de financement. Elles ont contracté une dette dans 14% des cas, d’un montant moyen de 123 US$, et la proportion de patient·e·s ayant dû emprunter de l’argent est significativement plus élevée pour le quatrième quartile des dépenses de santé. Les personnes interrogées ont déclaré qu’elles comptaient généralement sur leur famille (59%) et leurs économies personnelles (51%) pour leurs dépenses de santé.

Facteurs déterminant les dépenses de santé dues à un traumatisme routier

Les variables décrivant le nombre, la gravité et la localisation des lésions expliquent environ 49% de la variabilité du modèle. Des variables socio-économiques (âge, niveau d’éducation, activité, niveau de consommation) ont été introduites dans le modèle, mais aucune ne s’est avérée significativement associée à la dépense, suggérant qu’il n’y a pas de différence dans la prescription en fonction de ces variables, et validant notre variable de dépense de santé.

Analyse du rapport entre les dépenses à la charge des patients et la consommation totale

La proportion moyenne entre les dépenses de santé dues aux TR et la consommation annuelle est de 0,06 (voir tableau 3). Les dépenses à la charge des ménages représentent 10% de la consommation annuelle des ménages pour 19% de l’échantillon.

Explication du rapport entre les dépenses de santé et la consommation totale

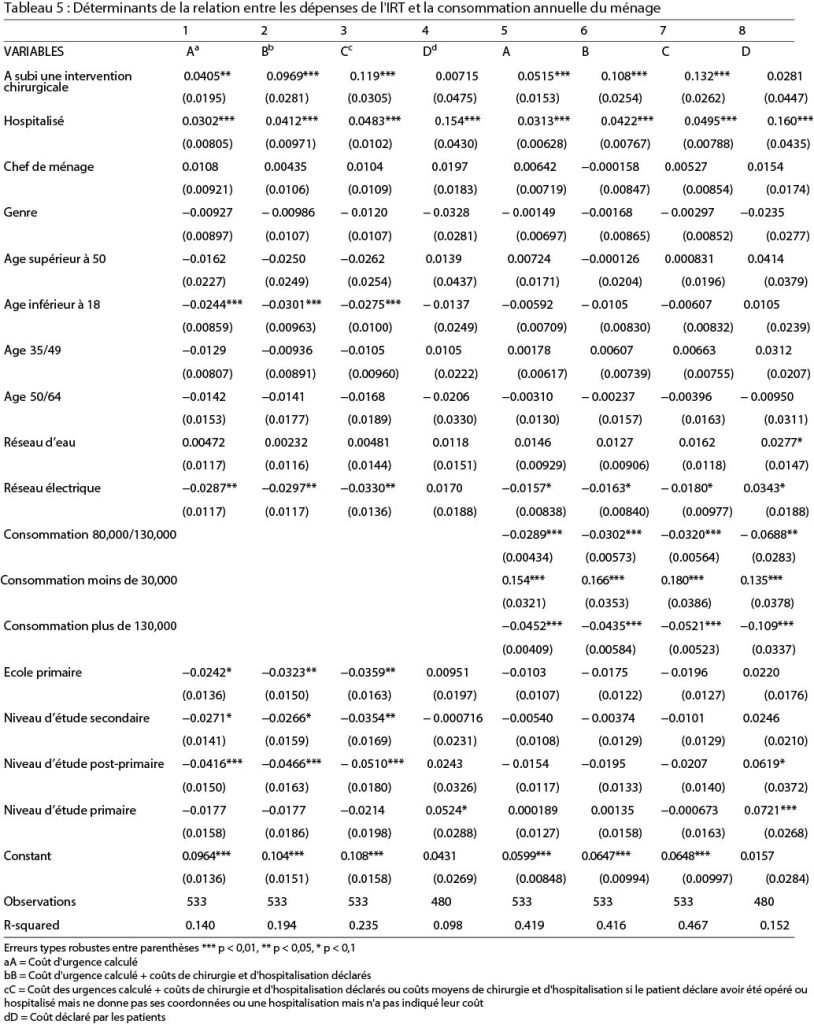

Les déterminants les plus puissants du rapport entre les dépenses de santé et la consommation totale sont les variables muettes de richesse, elles sont toutes significatives. L’effet le plus important est associé à la catégorie de richesse la plus pauvre, qui augmente le ratio de 15%. Le fait de subir une intervention chirurgicale ou d’être hospitalisé a également un impact significatif et positif sur le ratio entre les dépenses de santé et la consommation totale (tableau 5).

Contrôles de robustesse

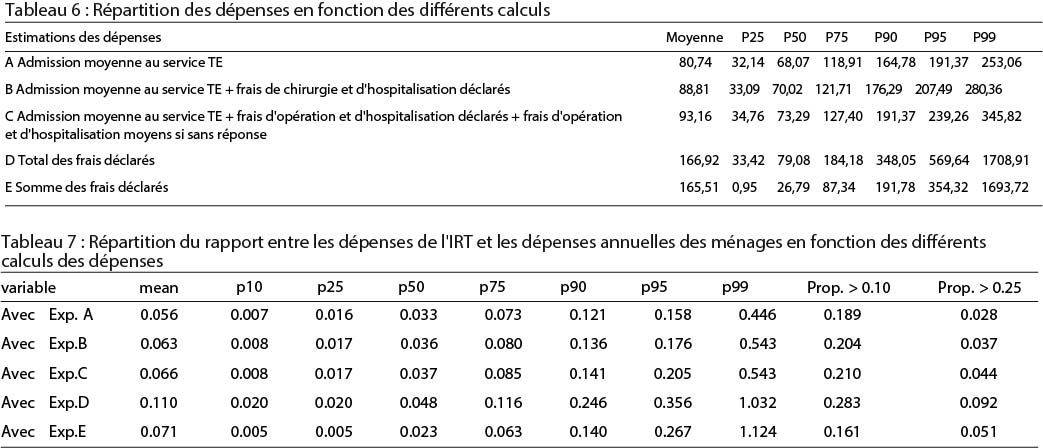

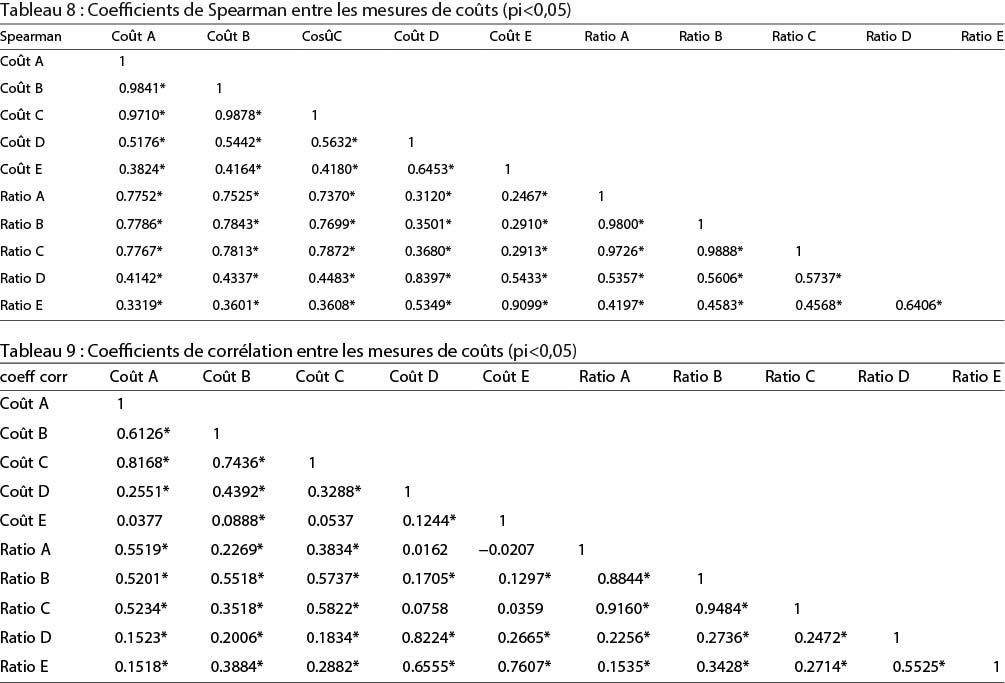

Nous avons d’abord cherché à savoir si la méthode choisie pour mesurer les dépenses personnelles au niveau du service de traumatologie affectait nos résultats en effectuant la même analyse avec les dépenses déclarées par les patients à J7 et J30. Les résultats restent les mêmes. Ensuite, étant donné que les frais de chirurgie et d’hospitalisation ont été mis en évidence dans la littérature comme étant la majeure partie de la charge financière des soins lié à un TR (Urua et al. 2017; Prinja et al. 2019), nous avons testé si le fait de les ajouter aux dépenses personnelles à l’unité de traumatologie changerait nos résultats. Nous disposons de quelques informations sur les dépenses d’hospitalisation et de chirurgie grâce aux dépenses déclarées à J7 et J30, bien que le nombre d’informations manquantes soit extrêmement élevé. Nous avons ajouté les dépenses de chirurgie et d’hospitalisation déclarées aux dépenses directes du service de traumatologie pour tester la robustesse de nos résultats. Pour faire face aux valeurs manquantes pour les dépenses d’hospitalisation et de chirurgie, nous avons attribué la valeur moyenne des réponses non manquantes pour chaque observation où les répondants ont déclaré avoir subi une intervention chirurgicale mais ne pouvaient pas dire combien ils avaient dépensé pour celle-ci. Nous avons procédé de la même manière avec la moyenne des dépenses d’hospitalisation déclarées lorsque les répondant·e·s déclaraient avoir été hospitalisé·e·s mais ne pouvaient pas donner la dépense associée. Nous avons ensuite appliqué les mêmes procédures que pour notre mesure initiale afin de comparer leurs résultats. Les résultats sont présentés dans les tableaux 6 et 7. L’inclusion des dépenses liées à la chirurgie et à l’hospitalisation ne modifie que les valeurs du quatrième quartile des dépenses (les 25ème, 50ème et 75ème percentiles sont proches dans les mesures A, B et C) et augmente la proportion d’observations pour lesquelles les dépenses représentent plus de 10% des dépenses globales des ménages de 18,9 à 20,4%. Il augmente surtout les dépenses évaluées des observations qui se trouvent déjà dans le quartile le plus élevé, ce qui est confirmé par des coefficients de corrélation de rang de Spearman extrêmement élevés entre les dépenses A, B et C (> 0,97, voir tableau 8). Le classement des observations est différent avec les mesures D et E (le coefficient de corrélation n’est pas significativement différent de 0 entre les coûts E, et A et C (voir Tableau 9). Entre les rapports entre les soins de santé et la consommation, les coefficients de corrélation sont tous significatifs et positifs, tout comme les coefficients de rang de Spearman (voir Tableau 8).

L’inclusion des dépenses liées à la chirurgie et à l’hospitalisation ne modifie que les valeurs du quatrième quartile des dépenses (les 25ème, 50ème et 75ème percentiles sont proches dans les mesures A, B et C) et augmente la proportion d’observations pour lesquelles les dépenses représentent plus de 10% des dépenses globales des ménages de 18,9 à 20,4%. Il augmente surtout les dépenses évaluées des observations qui se trouvent déjà dans le quartile le plus élevé, ce qui est confirmé par des coefficients de corrélation de rang de Spearman extrêmement élevés entre les dépenses A, B et C (> 0,97, voir tableau 8). Le classement des observations est différent avec les mesures D et E (le coefficient de corrélation n’est pas significativement différent de 0 entre les coûts E, et A et C (voir Tableau 9). Entre les rapports entre les soins de santé et la consommation, les coefficients de corrélation sont tous significatifs et positifs, tout comme les coefficients de rang de Spearman (voir Tableau 8).

Une fois introduits dans le modèle économétrique, il n’y a pas de différence dans la signification et le signe des coefficients, ce qui renforce les résultats de notre modèle (voir tableau 5). Nous avons également testé différentes spécifications de l’explication du rapport entre les dépenses à fonds perdus et la consommation : nous avons utilisé des variables binaires =1 si le rapport est supérieur à 0,10, et 0,25, et avons estimé des modèles linéaires et binaires. Malgré les différences induites par les différentes mesures, nos principaux résultats restent stables : le plus fort déterminant de la probabilité de faire face à des dépenses catastrophiques est la richesse et le fait d’être hospitalisé après l’accident.

Discussion

Cet article apporte des preuves empiriques du coût des soins de santé liés à un TR, et de la mesure dans laquelle il peut représenter une dépense catastrophique pour la famille de la personne accidentée. La dépense moyenne à l’admission est de 88,38 US$. Cette dépense représente plus de 10% de la consommation annuelle totale du ménage (une dépense catastrophique) pour 19% de l’échantillon et est payée principalement par des ressources personnelles et familiales. À partir d’estimations de modèles linéaires, nous constatons que les prescriptions dépendent uniquement de la nature des blessures et que la richesse est le déterminant le plus puissant de la survenue d’une dépense catastrophique, avec le fait d’être hospitalisé et de subir une intervention chirurgicale. Les caractéristiques de notre échantillon sont typiques du réseau routier de Ouagadougou : la proportion d’utilisateurs de véhicules à deux roues est plus élevée que dans la plupart des études (52% de l’échantillon de victimes de TR au Nigéria (Urua et al. 2017). En Inde, les motos représentaient 70% des véhicules immatriculés en 2010 (Khanal et Sarkar 2014). En revanche, une part majoritaire d’hommes et la distribution de l’âge, concentrée sur les jeunes adultes, sont assez similaires à d’autres études (Urua et al. 2017; Gyedu et al. 2020). La dépense moyenne de 88,38 US$ peut être comparée au revenu mensuel moyen burkinabé de 58,30 US$ en 2015 (Banque mondiale), et au salaire mensuel minimum dans le secteur formel, 60,76 US$, ce qui suggère le poids financier des TR. L’incidence de 19% des dépenses catastrophiques est plus faible que dans les quelques études similaires dans des contextes africains. Dans un échantillon nigérien, une incidence de 86% des dépenses catastrophiques dues aux TR est estimée (Urua et al. 2017).

Plusieurs raisons peuvent expliquer cette prévalence élevée. Premièrement, le risque de sous-estimation du coût de la chirurgie et de l’hospitalisation est plus élevé dans notre étude car les victimes ont été interrogées 7 et 30 jours après leur accident, alors qu’au Nigéria, elles ont été interrogées juste après leur sortie de l’hôpital, ce qui minimise le biais de mémoire. Deuxièmement, le profil de l’échantillon semble différent. Aucune information n’est fournie sur la gravité des lésions, mais la durée moyenne de séjour est de 30 jours dans l’étude de comparaison (entre 4 et 5 h dans notre échantillon), et 53% de leur échantillon a subi une intervention chirurgicale (7% dans notre échantillon), ce qui suggère des accidents plus graves, compatibles avec un coût plus élevé des soins de santé. Au Ghana, l’incidence des dépenses catastrophiques a été estimée à 40% parmi les patients blessés qui ont tous subi une intervention chirurgicale.

Notre estimation de la proportion de dépenses de santé catastrophiques due aux TR est plus élevée que la prévalence des dépenses de santé catastrophiques estimée pour le Burkina Faso, (entre 3 et 5%) (Wagstaff 2019). Cela signifie qu’en l’absence de toute autre dépense de santé dans le ménage au cours de l’année où le TR est survenu, 19% de notre échantillon se trouvait déjà dans les 3% à 5% les plus vulnérables de la population. Les personnes qui ont mobilisé leurs économies et leur famille pour financer les dépenses d’un TR peuvent ne plus avoir de ressources pour d’autres dépenses de santé. Le fait que la richesse soit le déterminant le plus important de la probabilité pour les victimes de faire face à des dépenses catastrophiques est cohérent avec Njagi et al. (2018) qui la place en première position des déterminants potentiels. Ceci est cohérent avec la quasi-absence de plans d’assurance maladie au Burkina Faso, qui laisse les plus pauvres vulnérables lorsqu’ils et elles sont confronté·e·s à un paiement inattendu de leur poche. Le fait d’être assuré·e réduit significativement la probabilité que les dépenses liées à une blessure soient catastrophiques (Gyedu et al. 2020). Au Burkina Faso, l’importance du statut socio-économique a déjà été soulignée (Su et al. 2006; Nakovics et al. 2019). D’autres résultats confirment la vulnérabilité économique face au risque financier liés au TR. La famille proche comme point central de protection contre les chocs sanitaires a déjà été montré au Burkina Faso (Agier et al. 2016), et au Ghana (Mock et al. 1999). La proportion de patient·e·s ayant contracté un prêt est plus faible que celle estimée dans une étude portant sur 15 pays africains, qui révèle une plus grande propension à emprunter de l’argent ou à vendre des actifs pour payer les frais remboursables au Burkina Faso que dans les autres pays de l’étude (plus de 50%) (Leive et Xu 2008). Cela suggère que les dépenses liées à un TR empêchent les ménages d’utiliser leurs économies ou de contracter une dette pour une raison productive. Elles rendent les ménages encore plus vulnérables à tout autre choc financier.

Limites de l’étude

Une des principales limites de cette étude est liée à la diversité des dépenses engagées par une famille pour un TR. Nous disposons d’une estimation des dépenses personnelles dans l’unité de traumatologie, mais les données manquent concernant les autres dépenses directes de soins de santé: 16% des victimes ont été transférées dans un autre service, et 16% ont été hospitalisées. De plus, 30 jours après l’accident, 52% des victimes déclarent avoir cherché des soins ailleurs qu’à l’hôpital Yalgado et nous n’avons pas d’information sur le coût de ces soins.

Les données sont également insuffisantes concernant les dépenses indirectes liées au traumatisme routier : réparations du véhicule, perte de jours de travail, alors qu’il semble que ces dépenses soient importantes par rapport aux coûts directs. Parmi les victimes qui possèdent le véhicule, 58% ont dû payer pour le réparer, dépensant un montant moyen de 47 US$. Plus d’un tiers (38%) des victimes ont endommagé un autre véhicule, et un tiers d’entre elles ont dû payer pour les dommages (coût moyen 101,02 dollars US). Après 7 jours, 70% des victimes ne pouvaient toujours pas travailler, 41% après 30 jours. Ces résultats sont conformes à la littérature : au Nigéria, 13,5% des 127 victimes de RTI se déclarent incapables de reprendre le travail, et 19% de celles qui ont pu reprendre le travail ont dû arrêter de travailler pendant au moins un mois (Mock et al. 1999). Au Soudan, le taux de perte d’emploi dû aux TR est de 9,3 % (El Tayeb et al. 2015). Dans une étude estimant la charge économique globale des décès causés par les TR en Iran, la perte de productivité représente la quasi-totalité (98%) de la charge financière globale, les frais médicaux ne représentant que 2% du coût (Kavosi et al. 2015). Même si la proportion de perte de productivité n’est pas si importante dans le cas des TR non mortels, la perte de salaire représente une part importante du fardeau financier des TR, tant au niveau individuel que social. Malheureusement, les données ne nous ont pas permis d’inclure ces aspects des conséquences financières des TR en raison du faible taux de répondant·e·s qui se souvenaient des montants.

Conclusion

Nos résultats suggèrent qu’il est essentiel de développer des systèmes de protection contre les risques de TR, conformément à l’objectif mondial de la couverture sanitaire universelle. L’assurance maladie diminue la probabilité de dépenses catastrophiques en cas d’accident (Gyedu et al. 2020), et réduit les inégalités économiques face à ce risque, bien qu’elle soit encore marginale au Burkina Faso. La plupart des TR de notre échantillon ne sont pas graves mais représentent tout de même une charge financière pour les ménages. Les campagnes de prévention et d’information peuvent avoir un rôle à jouer dans la réduction du nombre de traumatismes routiers en changeant les habitudes sur la route, et il a été prouvé qu’elles étaient rentables (Wesson et al. 2014). Ces campagnes concernent particulièrement les utilisateur·rice·s de deux-roues : port de vêtements complets et de chaussures fermées par exemple, utilisation des phares, port du casque.

Références bibliographiques

Adeloye, Davies. Thompson, Jacqueline. Akanbi, Moses. Azuh, Dominic. Samuel, Victoria. Omoregbe, Nicholas et Charles Ayo. 2016. « The burden of road traffic crashes, injuries and deaths in Africa: a systematic review and meta-analysis ». Bulletin of World Health Organisation 94 (7) : 510–521A.

Agier, Isabelle. Ly, Antarou. Kadio, Kadiatou. Kouanda, Séni et Valéry Ridde. 2016. « Endorsement of universal health coverage financial principles in Burkina Faso ». Social Science and Medicine 151 : 157-166.

Banque mondiale. 2017. The High Toll of Traffic Injuries: Unacceptable and Preventable. Washington : Banque mondiale.

Bocoum, Fadima Yaya. Grimm, Michael et Renate Hartwig. 2018. « The health care burden in rural Burkina Faso: Consequences and implications for insurance design ». SSM – Population health 6 : 309–316.

Bonnet, Emmanuel. Nikiema, Aude. Traoré, Zoumana. Sidbega, Salifou et Valéry Ridde. 2017. « Technological solutions for an effective health surveillance system for road traffic crashes in Burkina Faso ». Global Health Action journal 10 (1). En ligne. https://www.tandfonline.com/doi/epdf/10.1080/16549716.2017.1295698

Bonnet, Emmanuel. Fillol, Amandine. Nikiema, Aude. Lechat, Lucie, Tall, Mohamed. Da, Songahir Christophe et Valéry Ridde. 2018. « Évaluation des inégalités sociales de santé des traumatisés de la route à Ouagadougou au Burkina Faso ». Santé Publique. S1 (HS1) : 131-137. Bonnet, Emmanuel. Nikiema, Aude. Adoléhoume, Amakoé et Valéry Ridde. 2020. « Better data for better action: rethinking road injury data in francophone West Africa ». BMJ Glob Health 5 (5). En ligne. https://gh.bmj.com/content/bmjgh/5/5/e002521.full.pdf

Beogo, Idrissa. Huang, Nicole. Gagnon, Marie-Pierre et Djesika Amendah. 2016. « Out-of-pocket expenditure and its determinants in the context of private healthcare sector expansion in sub-Saharan Africa urban cities: evidence from household survey in Ouagadougou, Burkina Faso ». BMC Research Notes 9 (1). En ligne. https://bmcresnotes.biomedcentral.com/articles/10.1186/s13104-016-1846-4

Chen, Simiao. Kuhn, Michael. Prettner, Klaus et David Bloom. 2019. « The global macroeconomic burden of road injuries: estimates and projections for 166 countries ». Lancet Planet Health. 3(9). En ligne. https://doi.org/10.1016/s2542-5196(19)30170-6.

Direction de l’Observatoire de la Ville (DOV). 2020. Ouagadougou, Bilan annuel des accidents de la circulation routière. Ouagadougou : DOV.

El Tayeb, Sally. Abdalla, Safa. Heuch Ivar et Graziella Van den Bergh. 2015. « Socioeconomic and disability consequences of injuries in the Sudan: a community-based survey in Khartoum State ». Injury Prevention 21 (e1) : e56–62.

Gyedu, Adam. Goodman, Stephanie. Katz, Micah. Quansah, Robert. Stewart, Barclay. Donkor, Peter et Charles Mock. 2020. « National health insurance and surgical care for injured people, Ghana ». Bulletin of World Health Organization 98 (12) : 869–877.

Heydari, Shahram. Hickford, Adrian. McIlroy, Rich. Turner, Jeff et Abdulgafoor Bachani AM. 2019. « Road safety in low-income countries: state of knowledge and future directions. Sustainability ». Sustainability 11 (22). En ligne. https://www.mdpi.com/2071-1050/11/22/6249

Kavosi, Zahra Jafari, Abdosaleh. Hatam, Nahid et Meysam Enaami. 2015. « The economic burden of traumatic brain injury due to fatal traffic accidents in shahid rajaei trauma hospital, Shiraz, Iran ». Archives of Trauma Research 4 (1). En ligne. https://pubmed.ncbi.nlm.nih.gov/25834791/

Khanal, Mandar et Pradip Sarkar. 2014. « Road Safety in Developing Countries ». Journal of Civil Environmental Engineering. s2. En ligne. https://www.hilarispublisher.com/open-access/road-safety-in-developing-countries-2165-784X.S2-001.pdf

Leive, Adam et Ke Xu. 2008. « Coping with out-of-pocket health payments: empirical evidence from 15 African countries ». Bulletin of World Health Organization 86 (11) : 849-56.

Mock, Charles. Forjuoh, Samuel. et Frederick Rivara. 1999. « Epidemiology of transport-related injuries in Ghana ». Accident Analysis and Prevention 31 (4) : 359–370.

Nakovics, Meike Irene, Brenner, Stephan. Robyn, Paul Jacob. Tapsoba, Ludovic Deo Gracias et Manuela De Allegri M. 2019. « Determinants of individual healthcare expenditure: A cross-sectional analysis in rural Burkina Faso ». The international journal of health Planning and Management 34 (4) : e1478–1494.

Njagi, Purity. Arsenijevic, Jelena et Wim Groot W. 2018. « Understanding variations in catastrophic health expenditure, its underlying determinants and impoverishment in Sub-Saharan African countries: a scoping review ». Systematic Reviews 7 (1) : 136. En ligne. https://systematicreviewsjournal.biomedcentral.com/articles/10.1186/s13643-018-0799-1

O’Donnell, Owen. van Doorslaer, Eddy. Wagstaff, Adam et Mangus Lindelow. 2008. Analyzing health equity using household survey data: A guide to techniques and their implementation. Washington : Banque mondiale.

Organisation mondiale de la santé. 2018. Rapport de situation mondial sur la sécurité routière. Genève : Organisation mondiale de la santé.

Prinja, Shakar. Jagnoor, Jagnoor. Sharma, Deepshikha. Aggarwal, Sameer. Katoch, Swati. Lakshmi, PV et Rebecca Ivers. 2019. « Out-of-pocket expenditure and catastrophic health expenditure for hospitalization due to injuries in public sector hospitals in North India ». PLoS ONE 14 (11). En ligne. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC6837486/

Ridde, Valéry. 2015. « From institutionalization of user fees to their abolition in West Africa: a story of pilot projects and public policies ». BMC Health Service Research 15 (Suppl 3) : S6. En ligne. https://bmchealthservres.biomedcentral.com/articles/10.1186/1472-6963-15-S3-S6

Su, Tin Tin. Kouyaté, Bocar et Steffen Flessa. 2006. « Catastrophic household expenditure for health care in low-income society: a study from Nouna District, Burkina Faso ». Bulletin of World Health Organization 84 (1) : 21–27.

Urua, Uduak. Osungbade, Kayode. Obembe, Taiwo et Folashayo Adeniji. 2017. « A cost analysis of road traffic injuries in a tertiary hospital in south-west Nigeria ». Internaitonal Journal of Injury Control and Safety Promotion 24 (4) : 510–518.

Vissoci, Joao Ricardo. Shogiley, Daniel. Krebs, Elisabeth. Andrade, Luciano. Fiorese, Igor. Toomey, Nicole. Portero Batilana, Adelia. Haglund, Michael et Catherine Staon. 2017. « Road traffic injury in sub-Saharan African countries: A systematic review and summary of observational studies ». Traffic Injury Prevention 18 (7) : 767–73.

Wagstaff, Adam et Eddy van Doorslaer E. 2003. « Catastrophe and impoverishment in paying for health care : with applications to Vietnam 1993-1998 ». Health Economy 12 (11) : 921–933.

Wagstaff, Adam. 2019. « Measuring catastrophic medical expenditures: Reflections on three issues ». Health Economy 28 (6) : 765-781.

Wesson, Hadley. Boikhutso, Nonkukuleko. Bachani, Abdulgafoor. Hofman, Karen and Adnan Hyder. 2014. « The cost of injury and trauma care in low- and middle-income countries: a review of economic evidence ». Health Policy Plan 29 (6) : 795-808.

Wilmot, Chester et Mandar Khanal. 1999. « Effect of Speed limits on speed and safety: A review ». Transp Reviews 19 (4) : 315-329.

Xu, Ke. Evans, David. Carrin, Guido. Aguilar-Rivera, Ana-Mylena, Musgrove, Philipp et Timothy Evans. 2007. « Protecting Households From Catastrophic Health Spending ». Health Affairs 26 (4) : 972-83.

- L'OMS révèle les principales causes de décès et d'invalidité dans le monde : 2000- 2019, 2020, https://www.who.int/fr/news/item/09-12-2020-who-reveals-leading-causes-of-death-and-disability-worldwide-2000-2019. ↵

- Rapport 2015 sur les objectifs du Millénaire pour le développement, Nations unies. https://www.un.org/fr/millenniumgoals. ↵