De l’imposition d’une taxe et de l’organisation de ristournes

Cette gratuité déclarée pour les patient·e·s a son corolaire de taxes pour la population dans un contexte général où les colonies financent leurs dépenses civiles par des recettes fiscales locales, mais s’adaptent aussi selon les contextes locaux (Cogneau, 2023). Pourtant, le 30 juillet 1925, lorsque le Gouverneur général transmet deux notes au ministre des Colonies (sous le sceau « confidentiel ») de la part de personnes du secteur privé (qui s’inquiètent de la santé de leur main d’œuvre) désirant proposer des moyens d’augmenter les ressources financières à travers des « taxes spéciales consacrées au fonctionnement des services sanitaires », il prend le soin de noter qu’« il ne devrait résulter de cette réorganisation aucune charge nouvelle pour la population indigène ». Ces notes proposaient, en plus des « recettes effectuées par les établissements hospitaliers », confirmant donc le principe de paiement des soins dès cette époque, un « apport ouvert par les grandes entreprises africaines », autrement dit, une contribution financière du secteur privé. Ces notes annonçaient peut-être le budget annexe dédié à la santé entre 1930 et 1939 dans lequel il est proposé d’ajouter à la contribution du budget général et local, à l’image d’un port de commerce qui perçoit des droits de douane, des « droits additionnels importants d’entrée et de sortie sur toutes les marchandises et produits ainsi que d’autres ressources ». L’idée était de donner aux Services de santé une certaine autonomie budgétaire, pour disposer, non seulement de suffisamment de ressources, mais aussi éviter que des crédits qui leur étaient a priori dédiés ne soient utilisés à d’autres fins. Une des notes suggère même de taxer les arachides de 20 ou 25 francs par tonne pour permettre à 150 médecins supplémentaires de s’installer… L’auteur de cette note propose même de « recourir (…) aux médecins russes et roumains qui cherchent tous des places ». Cette idée semble d’autant plus poussée que « les maisons de commerce et les exportateurs en Afrique ont gagné des sommes folles sans y avoir aucun mérite ». Cogneau (2023) rappelle en effet que le secteur privé n’a pas vraiment été un moteur économique durant la colonisation, suivant plutôt le processus, à tout le moins dans la première phase de l’occupation coloniale, le coût de la conquête ayant été supporté par les contribuables.

La proposition de ces personnes du secteur privé reçoit une très longue réponse négative de la part du Gouverneur général Carde, le 19 septembre 1925. Dans sa réponse, Carde rappelle le principe de l’autonomie financière des « colonies du Groupe » et que sa remise en cause est dangereuse. Lever et garder des taxes localement semble impossible à comprendre pour le gouverneur. Cette proposition de budget médical autonome, avec son propre ordonnateur, irait aussi à l’encontre du processus de décentralisation et surtout, comprend-on, contre le pouvoir du Gouverneur. Ce budget serait « impolitique et inefficace ». Le message est clair : il faut « un chef unique, un seul responsable, il n’y a que déception à s’éloigner de cette formule d’administration ».

L’année 1925 est aussi importante, puisqu’elle est marquée par l’adoption de la loi des Finances du 13 juillet qui propose de faire basculer le fardeau financier des hôpitaux du budget de l’État vers le budget local, expliquant tous les débats sur la manière de trouver des sommes supplémentaires localement. Le 20 novembre 1925, le ministre des Colonies Gaston Doumergue signe un décret stipulant que même les dépenses associées à la visite de l’Inspecteur général du Service de santé de la métropole dans les colonies doivent être désormais prises en charge par les colonies. En plus de sa solde à la charge du budget colonial, cet inspecteur envoyé par la métropole doit recevoir une indemnité de mission de 120 francs par jour, en plus d’une indemnité de zone, ainsi qu’une indemnité pour couvrir son voyage aller-retour. Les colonies inspectées doivent également fournir le personnel nécessaire (« secrétaire, planton, interprète »), les moyens de transport et de logement.

Cela s’inscrit aussi dans un contexte économique difficile en France, quand Doumergue écrit au Gouverneur général de l’AOF le 9 février 1926, en réponse à ses propositions de décrets d’application de cette loi et avec les remerciements de ses sacrifices, que « la situation financière du pays fait obligation de rechercher toutes les mesures susceptibles d’en alléger les charges ». Mais le ministre chipote… s’il approuve les décrets, il en propose des corrections de « forme et de détail ». Retenons les éléments importants pour notre thèse :

il m’a paru inopportun de maintenir les dispositions du Règlement du 2 août 1912 qui accordent la gratuité du traitement aux enfants au-dessous de 5 ans et qui fixent pour les autres un prix de journée uniforme, quelle que soit la catégorie à laquelle ils sont traités. Il paraît plus judicieux et plus équitable de faire payer tous les enfants, quel que soit leur âge, en tenant compte, dans les tarifs, de l’âge et de la catégorie d’hospitalisation.

Le dilemme bien connu de viser l’efficacité tout autant que l’équité se pose donc déjà à l’époque et l’idée du Ministre est claire. Le Conseil supérieur pour les hôpitaux et hospices avait déjà noté (dans un document non daté mais a priori postérieur à 1924) son inquiétude que le conseil municipal augmente le « nombre de vieillards entretenus gratuitement en vertu de l’article 31 de la loi du 14 juillet 1905 » et que cela mette à mal l’autonomie de l’hôpital. Plus loin dans sa note du 9 février 1926, le Ministre indique aussi qu’il n’est pas question de remettre en cause les retenues sur salaires des coûts de l’hospitalisation des fonctionnaires, car cela permet à l’État « de récupérer une partie de ses dépenses ». Enfin, le Ministre reproche d’avoir oublié dans ces prévisions budgétaires locales une multitudes de primes : indemnité de départ colonial, gratification aux infirmiers militaires, etc. Les débats actuels sur les primes dans le secteur de la santé ont donc une histoire ancienne (Samb et al., 2020).

En mai 1926, l’Inspecteur général du Service de santé explique que la loi des Finances du 29 avril 1926 a réduit de 784 000 francs (par rapport à l’année 1925) les crédits du budget colonial concernant le fonctionnement des services sanitaires (chapitre 54). Aussi, il demande que « les malades légers des corps de troupes [soient] traités dans les infirmeries régimentaires et de garnisons et non dans les formations du service général. L’application stricte de ces prescriptions réduira sensiblement les dépenses du chapitre 54. Il importe d’éviter tout dépassement de crédit ».

Plus loin, il invite les membres de l’administration coloniale à « effectuer le plus tôt possible toutes compressions compatibles avec le bien-être des malades ». Le médecin annexe à cette lettre la liste des crédits délégués du chapitre 54 qui s’élèvent à 520 000 francs pour l’AOF, alors que le budget colonial pour ce même chapitre est de 7 946 000 francs.

Dans un rapport de 1926, le Gouverneur général Carde évoque le fonctionnement des services de santé et rappelle le principe de la gratuité qui ne doit pas « éloigner » les populations des services de santé. Mais il propose aussi d’instaurer des modalités de paiement pour les personnes qui le souhaitent, comme évoqué précédemment. Un des arguments qui soutient cette médecine à deux vitesses, pour utiliser un terme contemporain, de cette contribution « volontaire », est qu’elle peut être « un acheminement vers l’établissement d’une taxe spéciale de l’Assistance avec budget sanitaire autonome par colonie » (Rapport de Carde, 1926). Cependant, Carde note que cela ne sera pas possible tant que les conditions de vie des « indigènes » ne se seront pas améliorées et que leurs ressources ne se seront pas accrues, pour reprendre ses termes.

À partir de 1930, les autorités coloniales vont imposer deux taxes en s’appuyant, disent-elles, sur les « excellents résultats » depuis 1904 à Madagascar, ainsi qu’au Togo et au Cameroun (Gouvernement général de l’AOF, 1930). Ces deux taxes sont valorisées dans le rapport présentant le Sénégal pour l’exposition coloniale internationale de 1931. Pour rappel, l’impôt est l’un des grands piliers du système colonial (M’Bokolo, 2004). Pendant la période coloniale, la fiscalité est le point d’orgue de l’organisation administrative, à côté d’un État policier et répressif. La pression fiscale s’accroit, on cherche à améliorer la performance des impôts précoloniaux et de nouveaux impôts sont mis en place. Le travail forcé ne sera aboli qu’en 1946 et la capitation (montant forfaitaire réclamé à chaque individu, variant selon les régions comme nous le verrons plus loin) reste la norme. Partout, les colons résistent à l’impôt et aux taxes et la pression fiscale pèse donc de manière plus importante sur les populations colonisées (Cogneau, 2023).

La première est la taxe d’hygiène annuelle de 10 francs qui s’applique à « tous les habitants français et étrangers des deux sexes non réputés indigents et non exemptés de la contribution personnelle ». Cette taxe serait de 100 francs au Togo (Gouvernement général de l’AOF, 1930).

La deuxième est la taxe d’assistance médicale indigène (AMI) qui s’applique à « tous les habitants, sans distinction ». Selon le document officiel, elle est de 2 francs, 3 francs ou 4 francs, selon la cote personnel[1] des cercles (Gouvernement général de l’AOF, 1931). Cette taxe avait déjà été proposée en 1905 pour l’AMI et le système de mutualité coopérative de santé en Tunisie (Malinas & Tostivint, 1905a).

Beurnier, lorsqu’il présente ces deux taxes aux conseillers coloniaux à Saint-Louis en octobre 1929, évoque des taux différents et relativement égaux (autour de 33%, donc régressifs) :

- 3 francs, pour une capitation de 8 à 10 francs;

- 4 francs, pour une capitation de 10 à 14 francs;

- 5 francs, pour une capitation de 15 francs.

Mais dans l’exposé des motifs concernant les recettes pour 1930, ce sont bien les montants de 2, 3 et 4 francs qui sont utilisés pour réaliser les calculs de la taxe selon les mêmes niveaux de capitation (Gouvernement général de l’AOF, 1930). Puis dans les budgets de 1931 et 1932, il s’agit de 2 francs pour les cercles dont la cote personnelle (capitation) est de 8 francs, 3 francs pour une cote de 11 à 14 francs et 4 francs pour une cote de 15 francs (Gouvernement général de l’ AOF, 1932). Le budget de 1934 fixe la taxe à 2 francs pour le seul cercle de Kédougou, à 3 francs à Podor, Matam, Bakel, dans le Bas-Sénégal et a Tambacounda et à 4 francs dans les autres cercles du pays (Gouvernement général de l’AOF, 1934). Le montant de la taxe d’AMI irait de 2 francs à Kédougou en 1933 à 8 francs dans la région de Thiès en 1939 (Diouf, 2005). Touré (1991) évoque, lui, un montant de 10 francs dans les communes et de 7 et 8 francs dans les cercles.

C’est donc avec cette taxe que la colonie va disposer d’un budget spécifique et autonome consacré à la santé et l’hygiène (budget annexe au budget local du Sénégal, supprimé en 1935). Ainsi, « aux yeux du colonisateur, il s’agira, certes, d’une nouvelle charge pour le contribuable mais dont il va bénéficier d’une manière directe et effective » (Gouvernement général de l’AOF, 1930). Dans le « projet de budget annexe de l’Hygiène publique et de l’Assistance médicale indigène pour l’exercice 1931 » pour le Sénégal, on note une prévision de 350 000 francs pour la taxe d’hygiène et de 4 450 000 francs pour la taxe d’AMI. L’ensemble de ces deux taxes est qualifié d’« impôts perçus sur rôles » (Gouvernement général de l’AOF, 1931). Il faut enfin noter que la collecte de ces taxes est assurée par des collecteurs « indigènes » pour qui des remises sont prévues dans les dépenses du budget annexe. On applique les mêmes règles que pour la collecte des ressources du budget local. Dans les budgets prévisionnels, on constate une légère augmentation des revenus des taxes, mais une baisse de la remise dédiée aux collecteurs, cette dernière passant de 5,6% en 1930 à 3,0% du budget en 1934.

Dans le rapport présentant le Sénégal à l’exposition coloniale de 1931, il est précisé que les fonctionnaires et leurs familles reçoivent gratuitement de la quinine durant les saisons chaudes et humides, ainsi que quelques semaines avant et après. Par ailleurs, « la quinine dite d’État est cédée par l’Administration de la Colonie à un prix modique à toute personne qui en fait la demande pour son usage personnel ». Pour justifier l’absence de prophylaxie pour les « indigènes », un rapport (militaire) de 1922 ou 1923 explique que « le décret du 25 avril 1910 qui a institué dans la colonie le principe de la quinine d’État, n’a pu recevoir une application large pour diverses raisons dont les principales sont la quantité de médicaments qui serait nécessaire et les lourdes charges financières qui en résulteraient ». L’enjeu budgétaire ne permet donc pas de traiter les « indigènes », mais seulement les colons et leurs familles. En 1939, le rapport annuel de l’Hôpital indigène montre que les autorités hospitalières ont demandé, avec insistance semble-t-il, que la Croix-Rouge assure « les distributions gratuites à domicile, du sirop de quinine aux enfants », notamment ceux qui ont été vus avant à la polyclinique et qui sont « fiché[s] et contre-visité[s] l’après-midi ».

La taxe n’est cependant pas collectée dans les communes de plein exercice (proches de l’organisation d’une commune de la métropole, soit Dakar, Gorée, Rufisque et Saint-Louis) et les communes mixtes (communes disposant d’un certain degré de décentralisation, mais encore sous le contrôle du Gouverneur) jusqu’en 1936. La hausse que l’on constate dans le tableau 20 s’explique en partie par l’augmentation de la taxe qui est passée en moyenne de 3,41 francs en 1933 à 7,33 francs en 1939, soit plus que le double en sept années, et cela dans l’ensemble du pays (Ndao, 2015).

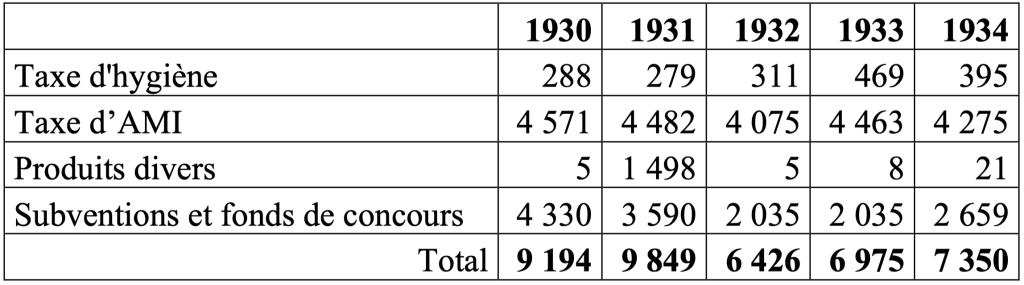

Diouf montre que cette taxe de 4 francs au Sine en 1929 s’ajoute aux 15 francs de capitation et au « franc du Commandant »[2] réclamés aux cultivateurs (Diouf, 2005). Entre 1930 et 1938, les données montrent que cette taxe était très bien récupérée (même durant la crise des années 1930, qui pourtant contraignit les dépenses de santé publique (Caldwell, 1987)). Le niveau de recouvrement était proche des prévisions. Abdoulaye Touré (1991) affirme même que la tendance est au dépassement des prévisions par les réalisations. Ainsi, la taxe d’AMI génère 4,5 millions de francs en 1930 et 9 millions en 1938 (Ndao, 2015). Les méthodes « dissuasives » expliquent certainement cette « performance ». Dans son mémoire de maitrise, Sène (1991) explique que les dépenses du budget annexe pour l’AMI (et l’hygiène) seraient financées par le budget local, les taxes d’hygiène (10 francs dans les communes de plein exercice) et d’AMI (de 4 à 2 francs selon les cercles, ce qui contredit un peu les données préalables), le remboursement des journées d’hospitalisation des malades payants, des fonds de concours, budgets communaux, dons et legs… Mais il n’en donne pas la répartition, ni les montants[3]. Le budget d’hygiène et d’AMI de 1931 serait de 9,3 millions de francs (Sène, 1991). Puis, Sène a reproduit les recettes de 1930 à 1934 du budget annexe pour l’hygiène et l’AMI, ce qui permet de mieux comprendre la répartition de ses sources de financements (tableau 21). Ainsi, les taxes d’AMI et d’hygiène représentent de 48% à 70% des recettes permettant leur propre fonctionnement (Touré estime de 45% en 1931 à 97% en 1935, année sans subvention)… Le discours sur le recouvrement des coûts[4] des années 1980, porté par l’OMS et l’UNICEF, n’est pas loin ( Ridde & Girard, 2004), car il postulait que le paiement des soins par les patients des villages allait permettre de financer le fonctionnement des centres de santé locaux et garantir la présence des médicaments. On ajoutera que tous les types de taxes imposées par l’administration coloniale semblent injustes, puisqu’aucune, y compris la taxe d’AMI, n’est progressive, ce que confirme l’analyse plus globale à l’échelle de l’empire (Cogneau, 2023). Cela a été exactement le cas en Algérie avec l’imposition d’une taxe de 5 francs (passant à 30-60 francs en 1927, puis à 80-250 francs en 1946) pour chaque fête et mariage, afin de financer les soins pour les « Musulmans ». De plus, un « centime additionnel » s’ajoutait aux « impôts arabes » et aux taxes sur la consommation déjà collectés, pour financer les structures de soins, quelques rares infirmeries éloignées dans les régions rurales (Clark, 2021).

En Tunisie, une réflexion est lancée en 1905 pour socialiser la médecine par la mutualité coopérative. C’est la ville de Zurich en Suisse qui est prise en exemple car elle viendrait d’imposer une taxe médicale de 4,35 francs par personne, permettant de recruter 40 médecins qui s’engageront à soigner gratuitement. Il s’agit d’une « assurance obligatoire contre la maladie basée sur les règles de la mutualité » (Malinas & Tostivint, 1905a). Malinas & Tostivint, tous deux médecins, évoquent même la présence à cette époque en Tunisie d’un système de contrats de 150 à 200 francs entre des médecins et des familles qu’ils s’engagent à soigner toute l’année avec ce tarif forfaitaire. Ils s’approchent de « l’assurance contre la maladie », écrivent-ils.

Dans les recettes du budget prévisionnel, sont aussi mentionnés, en lien avec les pages précédentes sur la vente des médicaments dans les hôpitaux, le « produit des cessions diverses de médicaments », ainsi que le « produit de remboursement des journées de malades payants ». Cette contribution des malades payants est bien indiquée comme une des sources possibles de financement de l’AMI à l’article 2[5] du décret de création du budget annexe en juin 1929 (Gouvernement général de l’AOF, 1930).

En 1931, les 50 000 francs représentent 19% des recettes de la rubrique des produits divers et 0,5% du total des recettes. Ces propositions n’évoluent guère. Les taxes d’AMI et d’hygiène représentent 47% du total des recettes de 1931, le reste provient essentiellement des subventions (46%). Nous verrons plus loin que cette participation des subventions n’a cessé de diminuer avec le temps. En outre, ces prévisions ont évolué car les cessions pour les médicaments sont passées à 5 000 francs en 1932 (Gouvernement général de l’AOF, 1932). Cependant, le rapport de 1934 tempère un peu ces prévisions et montre que les cessions n’ont pas été aussi faciles que cela dans la réalité. Ainsi, les recettes pour la vente des médicaments ont été plus que modestes, soit 4 697,60 francs en 1930, 3 762,95 francs en 1931 et 2 521,80 francs en 1932. Elles sont encore plus maigres pour les malades payants, soit aucune recette en 1930, 638,64 francs en 1931 et 170,70 francs en 1932 (Gouvernement général de l’Afrique occidentale française, 1933). Malgré ces défis, le lieutenant-gouverneur Debonne semble avoir de l’espoir, puisqu’il est décidé d’augmenter les prévisions pour la vente des médicaments à 45 000 francs, car « les cessions de quinine d’État aux particuliers [doivent] devenir plus importantes par suite de la suppression au budget local de la dotation pour cession, aux fonctionnaires, de quinine préventive », et à 100 000 francs pour les malades payants, réduisant de 85 000 francs la prévision précédente, « bien qu’une 4ème catégorie intermédiaire, payante, pour malades indigènes doive être créée, lors du fonctionnement des nouveaux services du quartier de l’Assistance médicale indigène de l’Hôpital de Saint-Louis, en janvier 1934 » (Gouvernement général de l’AOF, 1934).

En 1936, un déséquilibre financier semble être en cours (dans le contexte d’un projet de relever l’âge de l’impôt de capitation à 14 ans pour mieux « l’humaniser », se traduisant par une réduction du budget[6] de l’ordre de 12%). On recherche les moyens de disposer de plus de ressources pour l’AMI, notamment par la hausse de la taxe proposée par le ministre des Colonies :

En ce qui concerne l’Assistance médicale, l’augmentation constante des dépenses de ce service nécessite le relèvement du tarif de la taxe de l’Assistance médicale indigène pour permettre de couvrir normalement les dépenses budgétaires de cette œuvre d’intérêt social. Cette taxe constitue, en effet, pour le contribuable indigène, la simple rémunération d’un service rendu à la masse de la population qui est assurée de la gratuité complète des soins médicaux. Or, les dépenses des services d’Assistance médicale, qui d’année en année, vont en augmentant à mesure que l’action bienfaisante de ces services se développe en profondeur, dépassent largement le montant des recettes que procure au budget, à ses tarifs actuels, la taxe en question.

L’administration semble évoquer la relation directe entre des services gratuits et leur « rémunération » par le paiement de la taxe, et de poursuivre :

Il est donc légitime de rechercher la contrepartie des dépenses de ces services d’intérêt social dans une augmentation du tarif de la taxe d’assistance.

Lors de cette rencontre, le Lieutenant-Gouverneur confirme cette vision :

La taxe d’hygiène et d’assistance correspond au remboursement d’un service rendu par cette organisation d’intérêt social dont jouit seul, de toute la Fédération, le Sénégal. Remboursement d’ailleurs partiel puisque, d’après le dernier exercice réglé, le montant des cotisations n’atteint que 4 800 000 francs en chiffres ronds pour une dépense de 7 493 000 francs (Conseil général, 1936).

Un projet de relèvement de la taxe d’AMI est donc présenté.

Lors de ce même Conseil général, tenu à Saint-Louis en 1936, M. Larrieu revient sur le caractère injuste de ces taxes et propose plutôt un impôt indirect :

Pour éviter ces exagérations au détriment des plus pauvres, pourquoi ne pas utiliser la taxe additionnelle, cette taxe additionnelle qui a conditionné la prospérité du Sénégal? C’est un impôt indirect payé par le consommateur, et qui fait que le riche paie plus que le pauvre. Si vous agissez ainsi, vous serez en accord avec la totalité des Chambres de commerce de la Colonie. (Conseil général, 1936)

Et M. Larrieu de préciser :

Je profite de l’occasion pour reconnaître les bienfaits de l’Assistance médicale indigène, mais il ne faut pas compromettre les résultats vers lesquels elle tend, en diminuant les moyens d’existence des populations indigènes.

Mais cette taxe sera intégrée au 1er janvier 1939 à la taxe de l’impôt de capitation. Les personnes prouvant qu’elles « suivent un traitement contre la maladie du sommeil », sont exemptées du paiement de cet impôt personnel. En effet, on exonérait de l’impôt de capitation les personnes dépistées pour améliorer l’efficacité de leur présence lors des contrôles médicaux assurant la prophylaxie (Seck, 2020). Cette mesure aurait été instituée en 1937 et précisée par une instruction du docteur Muraz le 18 mars 1939. Mais Muraz évoque qu’en haute Côte-d’Ivoire (Burkina Faso actuel), certaines personnes se plaignaient d’être obligées de payer l’impôt (Seck, 2020), malgré le droit à l’exemption que leur conférait leur état de santé. Le respect des exonérations est déjà un défi, alors qu’il est au cœur des débats des politiques actuelles pour la couverture sanitaire universelle et qu’on le retrouve même au début de l’indépendance du Sénégal (voire plus loin).

Les archives de Toulon permettent de découvrir une étude réalisée par le docteur Goux en 1941 et envoyée début 1942 au Gouverneur général par M. Rey de l’Inspection générale des services sanitaires et médicaux (encadré 11).

-11-

Une étude originale pour financer l’AMI en 1941

L’étude réalisée par le docteur Goux vise à calculer les besoins en personnes et en ressources financières pour organiser l’AMI avec dix équipes mobiles qui couvriraient tout le Sénégal, « pouvant traiter chacune 150 000 indigènes ». L’objectif annoncé est de « faire de l’homme » et un « accroissement du ‘capital humain’ », en commençant par les régions très peuplées. Au-delà de la proposition budgétaire qui ne semble pas à la portée de la Colonie, avance M. Rey, l’étude est intéressante, car elle pose des questions de financement dont les modalités sont proches de l’époque contemporaine. D’abord, le docteur Goux propose que l’investissement dans ces équipes soit payé par la métropole, car la colonie n’en a pas les moyens, mais elle serait en mesure d’en financer le fonctionnement. Ensuite, il propose que le financement vienne « ultimement » des « sociétés médicales de prévoyance indigènes » dont on parlera plus loin. Enfin, il revient sur l’idée des années 1930 en suggérant, sans la chiffrer, qu’« une cotisation de X francs rapporterait donc annuellement plusieurs millions », en évoquant le fait que les « cercles riches de Kaolack, Foundiougne, Thiès, Baol et Ziguinchor représentent environ 1 million d’habitants ». Sur la base des coûts de fonctionnement des équipes mobiles, soit 4 millions au total, il estime que cela « fixerait la cotisation annuelle à 4 francs par habitant ». Cela permettrait donc au budget local de ne payer que la « première mise », dit le rapporteur. Mais, « si la cotisation de 4 francs paraît trop élevée, la colonie pourrait dépenser annuellement 2 000 000 de francs, les deux autres millions étant fournis par une cotisation de 2 francs par habitant », nous rappelant toutes les études des années 1980 sur la capacité à payer les soins de santé, lorsqu’il s’agissait de proposer les politiques de recouvrement des coûts (paiement direct) ou de mutuelles communautaires (Waelkens et al., 2017).

Enfin, l’étude propose que pour les autres cercles, donc ceux qui ne sont pas considérés comme « riches », le financement puisse venir du budget local, d’une cotisation « minime des habitants » et des membres des sociétés de prévoyance, « dont le taux resterait à fixer ». Finalement, comme un clin d’œil à l’histoire actuelle des projets pilotes, le docteur Goux explique que l’étude est encore théorique, qu’il peut y avoir des « erreurs en ce qui concerne l’évaluation financière », et donc qu’il faudrait faire un test qu’il propose de réaliser à Foundiougne. Ainsi, « on serait alors définitivement fixé sur l’importance réelle des dépenses et sur la participation à demander aux sociétés de prévoyance ». Mais il évoque aussi le passage à l’échelle, car si « l’expérience n’est pas tellement coûteuse et si elle réussit comme tout permet de le croire – compte tenu évidemment des circonstances redevenues normales – une extension progressive de cette organisation pourrait gagner peu à peu toute la colonie ».

Ainsi, les débats actuels autour du « cartel du succès » de l’aide au développement (Rajkotia, 2018), les projets pilotes, le passage à l’échelle et les modèles voyageurs (Olivier de Sardan, Diarra & Moha, 2017) n’ont rien à envier à ceux de l’époque coloniale. On constate en effet la permanence de propositions de solutions clefs en main, d’un contexte à l’autre, de la part des acteurs de l’aide publique au développement, sans qu’elles répondent toujours à des besoins locaux, qu’elles soient adaptées aux conditions locales ou qu’elles aient fait leurs preuves avant de s’étendre à plus grande échelle.

En 1949, une note a été élaborée par la Direction générale de la santé publique pour éclairer les débats du Grand Conseil de l’Afrique équatoriale française sur l’institution d’une taxe d’assistance médicale. Ainsi, le docteur Raynal s’étonne de la volonté d’instaurer cette taxe et l’objectif des débats est de trouver « un complément de recettes ». Il y va de quelques propositions, notamment « édicter un tarif (raisonnable et peu élevé) pour toutes les interventions chirurgicales, comme cela se fait dans la Métropole et pour toute personne non indigente ou ayant un employeur répondant ». Il affirme ensuite que « pour les Africains, la gratuité était la règle comme elle l’est encore aujourd’hui pour environ 90 pour 100 de la population autochtone ». Mais le docteur Raynal ne semble pas si réfractaire à l’idée d’instaurer une taxe, puisqu’il propose même qu’elle soit incluse dans les impôts directs. Elle serait annuelle, d’un montant de 500 francs par chef de famille européen de 21 ans au moins et de 50 francs pour les Africains. La place de l’AMI en AEF semble encore débattue à l’époque, car on retrouve une note de 1951 sur les enjeux de son financement et la réflexion pour son abolition. La note nous permet de comprendre qu’il « n’existe plus de crédits spécifiquement destinés » à l’AMI à cette époque et qu’elle est financée par le budget général ou local de la santé publique. Le fonctionnaire est prudent en affirmant que :

la suppression du principe de l’assistance médicale gratuite semble donc être du ressort du Gouvernement, car le problème est à la fois politique, social et financier. Il y aurait lieu de s’attendre d’ailleurs, lors de la discussion de ce problème, à une très vive réaction de la part des représentants élus qui ne se feraient pas faute de comparer la situation défavorable faite aux autochtones, alors qu’en Métropole, grâce à l’organisation de la sécurité sociale, on tend de plus en plus à la quasi-gratuité des soins médicaux.

On trouve également aux Archives à Toulon une note sur le même thème concernant l’AOF, non datée mais postérieure à 1951, puisqu’elle se réfère à un arrêté stipulant que tous les accidentés du travail sont traités aux frais de leurs employeurs et « admis en général pour les autochtones en 3ème catégorie ». La note commence par affirmer que le principe de l’assistance médicale gratuite doit être préservé. Mais très vite, le second paragraphe précise :

Cependant ce principe ne doit pas rester intangible et il faut envisager de faire payer certaines catégories d’Africains. Les mesures à prendre ne devront toutefois pas être généralisées mais adaptées à chaque territoire de la Fédération.

La note confirme le paiement direct pour les particulier·e·s à leurs frais (PALF) et tombe parfois dans le culturalisme (pratique, dirait Fassin (2001), qui souligne les défis pour la santé publique de comprendre le rôle de la culture et qui parfois l’instrumentalise pour éviter d’évoquer des enjeux politiques) « dans des postes comme Abengourou en basse Côte-d’Ivoire, où l’Agni, propriétaire de plantations de cacao, n’admettrait pas d’être hospitalisé sans payer ». Elle confirme aussi le débat lancé sur « l’établissement d’une taxe spéciale d’assistance médicale se surajoutant aux impôts ». Elle évoque la circulaire 504 du Haut-Commissaire de la République du 13 juillet 1951 pour la préparation du budget de 1952 précisant qu’il « conviendrait que des taxes médicales, ou taxes d’assistance, puissent être instituées dans un proche avenir pour alléger les charges permanentes résultant de l’extension des services sociaux (hôpitaux, etc.) ».

Pour reprendre des termes modernes, en plus du paiement direct pour les PALF, rares utilisateurs payeurs, les administrateurs coloniaux envisagent en 1951 l’implantation d’une taxe[7], a priori plus juste que le paiement direct (puisque pas uniquement imposée aux malades) dont les dispositions relèveraient des Conseils généraux. La note propose en effet de laisser à ces Conseils le soin d’étudier « le problème d’une taxe médicale d’assistance afin d’assurer une extension plus grande du service de santé local et un approvisionnement plus grand en médicaments ». Mais une bascule semble s’opérer dans cette note, notamment autour du terme d’« indigent », parfois confondu avec celui d’« indigène », comme nous l’avons vu. En effet, la note confirme que le principe de la gratuité de l’AMI doit être maintenu mais « pour en faire bénéficier les indigents. La définition de ce terme appartient à l’administration ». Mais la note réclame une réforme prudente car « une modification brutale et généralisée serait évidemment mal venue ».

Ensuite, toujours dans cette confusion autour des termes indigent/indigène, la note précise que les PALF sont hospitalisé·e·s dans les trois premières catégories et que « la 4ème [est] en principe réservée aux indigents ». Donc, « en principe », aucun·e PALF ne peut être pris·e en charge en quatrième catégorie. Dix ans plus tard, dans son discours prononcé en 1961 à Paris, lors de la conférence des ministères de la santé des pays d’expression française, le ministre de la Santé du Sénégal, M. Sar Babacar, évoque le dépôt d’un projet de loi pour exonérer de l’impôt personnel, les personnes qui seraient victimes des grandes endémies dans le contexte de leur déclaration obligatoire. En effet, à l’instar de la demande du docteur Muraz concernant la maladie du sommeil évoquée précédemment, certaines maladies doivent être obligatoirement déclarées par le soignant et sa prise en charge gratuite peut permettre une réduction du risque épidémique en réduisant le temps de guérison. Cependant, le projet du ministre montre que l’exonération de la fin des années 1930 n’a pas perduré, ou n’est plus connue et que les malades continuent de subir des impôts.

Un rapport concernant l’AMI à Madagascar, rédigé en 1933 par le ministre des Colonies Sarraut et destiné au Président de la République, explique qu’un budget annexe avait été créé pour s’assurer que le produit de la taxe soit spécifiquement dévolu aux dépenses d’assistance. Mais le Ministre affirme que la taxe (mise en place en 1910) a été insuffisante pour financer les dépenses d’assistance et que d’importantes subventions ont été fournies chaque année par le budget annexe. Ainsi, il propose que ce budget annexe soit supprimé et que le produit de la taxe spéciale de l’AMI soit directement versé au budget local. À Madagascar, une étude montre que « les indigènes se rendent compte que le paiement de la taxe spéciale de l’AMI due par tous les hommes adultes ne leur permet pas pour autant de bénéficier de l’assistance médicale gratuite » (Esoavelomandroso, 1981 : 174). Qu’en est-il au Sénégal? Nous n’avons trouvé aucune recherche sur ce sujet.

- L’article 2 du décret du 19 juin 1929 sur la création du budget annexe évoque plutôt les cercles des « contribuables assujettis à la cote personnelle » ou encore « superposée à la cote personnelle » (Gouvernement général de l’AOF, 1930). ↵

- Le « franc du Commandant » était la cotisation que chaque sociétaire de SIP devait verser annuellement. Il était destiné au renforcement du budget local. ↵

- L’étudiant cite le journal officiel 1502 de 1920, ce qui ne semble pas possible, mais la citation suivante date de 1930 (1576), laissant croire à une erreur de numérotage des références? ↵

- En 1930, on découvre même que les apprentis de l’école professionnelle ont droit, « afin de stimuler l’émulation », à 50% des recettes des ateliers en plus de leur bourse mensuelle de 75 francs. ↵

- C’est bien aussi ce budget annexe qui va payer le « remboursement des journées d'hospitalisation des malades de l'Assistance médicale indigène traités dans les formations sanitaires du Service général ». Il semble que le fonctionnement par budget annexe permette « une innovation essentielle : c’est l’autorisation de reverser sur l’exercice suivant le reliquat disponible des exercices antérieurs, qui constituera ainsi une réserve pour des dépenses imprévues » (Letonturier, 1924). ↵

- Estimé à une perte de 120 000 contribuables, l’âge était fixé à dix ans auparavant. ↵

- À ma connaissance, seul le Niger a testé ce type de taxe dans les années 1980 avec l’aide de la coopération américaine et d’un consultant… sénégalais (Diop, Yazbeck & Bitran, 1995). ↵